Comment financer mon acquisition?

Prendre le contrôle d'une entreprise nécessite un investissement important. Trouver suffisamment de financement, surtout pour des prêts plus conséquents, représente souvent un défi. Lorsque le financement est lent, un report n'est pas rare. Un mix de formes de financement — financement mixte — est souvent la meilleure approche. C'est ce qu'affirme Emmanuel Damman, responsable des prêts commerciaux chez PMV.

Découvrez-en plus sur le financement d'acquisition sur la page de PMV.

En tant qu'entrepreneur, tu dois évaluer combien tu es prêt à payer pour une entreprise et le délai dans lequel tu veux rentabiliser cet investissement. "Il est essentiel d'avoir une vision claire de la valeur de l'entreprise que tu souhaites acquérir," dit Damman. "Engage un comptable ou un conseiller financier. Examine les comptes pour t'assurer que la valeur est correctement estimée. Cela renforce également ta demande de financement (supplémentaire) auprès de PMV." Le prix d'acquisition est souvent exprimé comme un multiple de l'EBITDA.

Mix de financements

Décide comment tu vas financer le prix d'acquisition. Cela passe souvent par une combinaison de fonds personnels et de financements externes. D'abord, tu devrais utiliser tes propres liquidités avant de te tourner vers une banque pour un financement supplémentaire. Les fonds propres montrent ton engagement financier et ta confiance dans le projet. Cependant, tout le monde n'a pas suffisamment d'économies. Ceux qui en ont peuvent ne pas vouloir tout investir dans l'achat. “On s'attend souvent à ce qu'un acquéreur finance environ un tiers du prix d'acquisition avec des fonds personnels,” dit Damman. Cependant, il existe différentes manières de construire des fonds propres, comme le soutien financier d'amis, de la famille ou de business angels. Les finances subordonnées sont également vues par les banques comme des quasi-fonds propres. Avec suffisamment de quasi-fonds propres, tu peux obtenir un prêt bancaire traditionnel couvrant le coût total de l'acquisition.

Prêt du vendeur

Si tu manques de contribution personnelle suffisante, tu peux opter pour un crédit vendeur ou prêt du vendeur. C'est une manière populaire de différer le paiement où l'acheteur paie une partie du prix d'acquisition plus tard, sous forme de prêt. L'étude annuelle M&A de Vlerick montre que cette structure est de plus en plus utilisée. Disons que quatre managers veulent acquérir leur entreprise pour 925 000 euros mais ne peuvent réunir que 150 000 euros. Leur part ne représente alors que 16% du prix demandé : trop peu pour la banque. Avec un prêt vendeur de 150 000 euros, leurs fonds propres augmentent à 300 000 euros, ce qui suffit pour emprunter les 625 000 euros restants à la banque. "Un prêt vendeur augmente les fonds propres à moindre coût et limite le crédit bancaire. Le vendeur reste impliqué et obtient un rendement : un gagnant-gagnant," dit Damman.

Solutions PMV

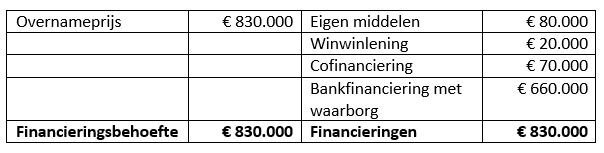

PMV/z offre diverses solutions qui peuvent être combinées pour générer suffisamment de financement bancaire : apport de capital, prêt (subordonné) ou une garantie. Une garantie apporte davantage de sécurité à la banque lorsque tu ne peux pas fournir des garanties adéquates. "Un bon mix de financements est crucial pour éviter les problèmes de remboursement de la dette, surtout dans les premières années difficiles. Une structure de dette trop agressive peut entraîner des nuits blanches," dit Damman. Un exemple d'acquisition réussie : un manageur et sa femme n'avaient que 80 000 euros comme contribution personnelle, mais grâce à un plan d'affaires bien pensé et à diverses solutions de financement de PMV/z, ils ont réussi à réaliser leur rêve.

Financement favorable

Damman continue : “Les parents du couple ont chacun prêté 10 000 euros via un prêt Winwin sur 8 ans à 2% d'intérêt. Cela a renforcé les fonds propres. En plus du paiement des intérêts, les parents obtiennent une réduction fiscale annuelle de 2,5% sur le montant prêté. En cas d'échec de l'acquisition, ils peuvent récupérer 30% du prêt grâce à une réduction fiscale unique. Le couple s'est également appuyé sur un co-financement (70 000 euros) et une garantie de PMV/z. Ainsi, la banque était disposée à prêter 660 000 euros avec une garantie gouvernementale de 450 000 euros.

Avec toutes ces solutions de financement, le couple a pu rassembler suffisamment de fonds malgré leurs ressources personnelles limitées.

Lis-en plus sur le site mis à jour de PMV.

Également intéressant pour vous

Recevez notre newsletter

Laissez votre adresse e-mail et restez informé(e) de nos dernières mises à jour et offres. Nous vous tiendrons volontiers informé(e) des nouveaux résultats de recherche et des informations pertinentes.