Et les comptes courants lors d'un transfert d'entreprise ? 5 solutions possibles

En préparant un transfert d'entreprise, vérifier les comptes financiers est essentiel. Une vérification de base implique de confirmer tous les créances et dettes en utilisant les déclarations des contreparties. Chaque créance doit correspondre exactement à la dette enregistrée dans les livres de la contrepartie. En général, cela est audité annuellement par l'expert-comptable ou l'auditeur et noté dans l'état qui accompagne les comptes annuels.

Un point d'attention majeur concerne les comptes courants des actionnaires. Ici, la contrepartie est le directeur ou co-partenaire actionnaire. Si un actionnaire prête de l'argent à la société, celle-ci peut payer des intérêts. Pour 2024, le taux de référence légal est de 8,02%. (Source : Practicali)

Qu'est-ce qu'un compte courant ?

Un compte courant d'actionnaire reflète les obligations ou créances des actionnaires envers la société en termes comptables.

Les montants que l'actionnaire/directeur doit se trouvent du côté passif du bilan et sont appelés dettes de compte courant.

Les montants que l'actionnaire/directeur doit à la société se trouvent du côté actif du bilan et sont appelés actifs de compte courant.

Conseil : En préparant un transfert, assure-toi que tous les comptes courants des actionnaires sont réglés à l'avance. Les actionnaires-dirigeants ne sont souvent pas conscients de leurs créances ou dettes envers la société. La documentation manque souvent (un contrat de prêt est rarement établi).

Les comptes courants se créent souvent de manière non intentionnelle. Quelques exemples :

- Un actif de compte courant survient lorsque de l'argent réel est distribué par l'entreprise, par exemple comme avance sur rémunération future ou dividende.

- Les directeurs actionnaires peuvent retirer de l'argent de l'entreprise pour des achats personnels. Ceci est fiscalement découragé, considéré comme un "avantage en nature" pour le directeur. Des cotisations de sécurité sociale et des impôts personnels sont dus.

- Un actif de compte courant survient lorsque la société paie des frais que le gérant devrait réellement supporter, créant ainsi involontairement des dettes du directeur-propriétaire envers la société.

Maintenir un actif de compte courant est fortement déconseillé. Les prêteurs y voient presque toujours un signe défavorable.

Une dette de compte courant peut également survenir de diverses manières.

- Lorsque de l'argent est prêté à l'entreprise par l'actionnaire(s), ou mis à disposition de façon permanente, par exemple comme alternative à une augmentation de capital.

- Si le paiement de dividendes n'a pas encore été effectué ou si une compensation n'a pas encore été transférée, créant ainsi une dette de compte courant (la dette de l'entreprise envers l'actionnaire).

- Dans la transformation d'une entreprise individuelle en société. Le goodwill et/ou les actifs fixes ont été "vendus" à la société mais pas payés. Cela signifie que l'entreprise a une dette en suspens envers l'entrepreneur individuel, devenu actionnaire. Cette dette est enregistrée comme une dette de compte courant dans l'entreprise.

Un passif de compte courant est souvent considéré comme un élément positif par les prêteurs, surtout lorsqu'il a un caractère permanent. Dans ce cas, un tel prêt de l'actionnaire à l'entreprise peut être vu comme un renforcement des fonds propres de l'entreprise (prêt subordonné).

Pour le(s) actionnaire(s), maintenir un passif de compte courant offre un avantage fiscal particulier : l'entreprise paie des intérêts sur le montant du compte courant. Ces intérêts sont généralement une dépense fiscalement déductible pour l'entreprise. Pour l'actionnaire, seule une retenue à la source de 30% est due sur ce revenu d'intérêts. Cela représente une charge fiscale moins lourde que par une distribution de dividendes ou un salaire.

Il existe 2 limitations fiscales (simplifiées) :

- Le montant du passif de compte courant ne doit pas dépasser le capital effectivement libéré augmenté des réserves imposables.

- Le taux d'intérêt appliqué ne doit pas être supérieur au taux d'intérêt de référence légalement établi. Pour 2024, ce taux d'intérêt de référence légalement établi est de 8,02 %.

Ces limitations fiscales n'empêchent pas le montant du compte courant d'être (bien) supérieur au capital de l'entreprise.

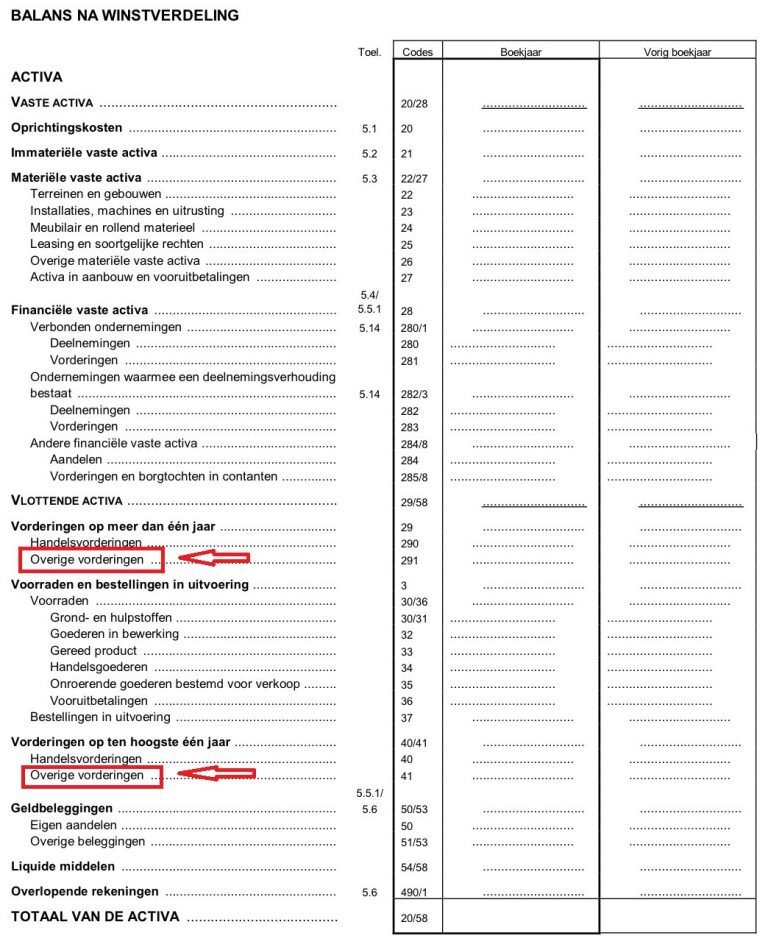

Dans les états financiers belges, les comptes courants sont listés sous 'autres créances' (actif de compte courant) ou 'autres dettes' (passif de compte courant). Une distinction est également faite entre court et long terme :

Attention : Sous les catégories "autres créances" ou "autres dettes," des montants autres que les comptes courants avec l'actionnaire peuvent également être listés. Par exemple, la "TVA récupérable" figure aussi sous "autres créances."

Lors d’un transfert d’entreprise par cession d’actions, il est absolument nécessaire d'éviter de laisser le compte courant passif

Si aucun accord n’est pris concernant le compte courant au moment de l’acquisition, l’entreprise reste redevable de ce montant, et éventuellement des intérêts, envers l’ancien actionnaire. Le compte courant ne se transfère pas automatiquement au nouvel actionnaire. Même la démission de l’ancien gérant ne change rien à sa créance. L’ancien gérant conserve alors une créance immédiatement exigible de l’entreprise sur laquelle il n’a plus de contrôle.

Comment résoudre cela ?

1. Conversion en capital

L'actionnaire peut convertir son compte courant passif en capital via une augmentation de capital avant le transfert de l’entreprise. C'est une manière utile de renforcer les fonds propres de l’entreprise. Parfois, les prêteurs peuvent exiger cela pour maintenir les crédits.

2. Remboursement du compte courant

S'il y a suffisamment de fonds dans l'entreprise, il est conseillé de rembourser le compte courant avant le transfert de l’entreprise. Il est aussi possible d’utiliser les lignes de crédit existantes pour cela, ou dans certains cas, l’entreprise peut contracter un nouveau crédit.

3. Convertir le compte courant passif en prêt avec un plan de remboursement

Si l’entreprise ne dispose pas de suffisamment de liquidités, il peut être convenu, dans le cadre de l’accord d’acquisition, de rembourser la créance de l’ancien actionnaire avec un plan de remboursement (conditionnel ou inconditionnel, par exemple, en fonction des résultats futurs de l’entreprise).

4. Le compte courant passif peut être compensé avec le prix d’acquisition à payer

Une fois que les parties se sont mises d’accord sur le prix d’acquisition, cela fait souvent référence à la "valeur d’entreprise."

Le montant effectivement payé à l’actionnaire est la valeur actionnariale. C’est la valeur d’entreprise plus les liquidités disponibles, moins les dettes portant intérêt.

5. Le compte courant peut être transféré au nouvel actionnaire

Dans le cadre de l’accord de transfert d’entreprise (surtout pour les entreprises en difficulté), il peut être convenu de transférer la créance de l’ancien actionnaire au nouvel actionnaire (cela peut être pour un montant inférieur à la valeur nominale, et éventuellement pour un euro symbolique).

Pour ce faire, une procédure stricte doit être suivie :

- Le transfert, notamment la raison du transfert de la créance, doit être clairement inscrit dans le contrat de cession d’actions.

- Un accord distinct pour le transfert de la créance doit être rédigé.

- Une notification (de préférence enregistrée) du transfert de la créance à l’entreprise selon l'article 1690 du Code civil belge doit être effectuée.

Si le nouvel actionnaire parvient à rendre l’entreprise prospère, alors cette dette peut lui être remboursée sans imposition.

5. Opter pour un transfert d’entreprise via la cession d’actifs (au lieu d’un transfert d’actions)

Dans un transfert d’entreprise via la cession d’actifs, l’entreprise, y compris les comptes courants, reste inchangée. Les recettes de la vente des actifs sont utilisées pour rembourser toutes les dettes de l’entreprise, y compris le compte courant passif.

Également intéressant pour vous

Recevez notre newsletter

Laissez votre adresse e-mail et restez informé(e) de nos dernières mises à jour et offres. Nous vous tiendrons volontiers informé(e) des nouveaux résultats de recherche et des informations pertinentes.